تحلیل صورتهای مالی شرکت آلومینای ایران (سهامی عام) برای دوره شش ماهه منتهی به۳۱شهریور۱۴۰۴

به گزارش معدن آنلاین؛ با بررسی صورتهای مالی ارائهشده (شامل صورت سود و زیان، ترازنامه، تغییرات حقوق مالکانه، جریان نقدی و یادداشتهای توضیحی)، عملکرد شرکت در دوره ششماهه۱۴۰۴نشانً دهنده رشد قابل توجه در درآمد و سودآوری است. این رشد عمدتا ناشی از افزایش حجم فروش محصوالت (مانند پودر آلومینا و شمش آلومینیوم)، افزایش نرخ فروش […]

به گزارش معدن آنلاین؛ با بررسی صورتهای مالی ارائهشده (شامل صورت سود و زیان، ترازنامه، تغییرات حقوق مالکانه، جریان نقدی و یادداشتهای توضیحی)، عملکرد شرکت در دوره ششماهه۱۴۰۴نشانً دهنده رشد قابل توجه در درآمد و سودآوری است.

این رشد عمدتا ناشی از افزایش حجم فروش محصوالت (مانند پودر آلومینا و شمش آلومینیوم)، افزایش نرخ فروش در بورس کاال و بهبود کارایی عملیاتی است.

با این حال، افزایش هزینههای انرژی (برق و گاز) و تسهیالت مالی، چالشهایی ایجاد کرده است. در ادامه، تحلیل کلیدی بخشها را به صورت خالصه و با استفاده از جداول ارائه میکنم. تمام مبالغ به میلیون ریال است و مقایسه با دوره مشابه سال قبل (۱۴۰۳) انجام شده.

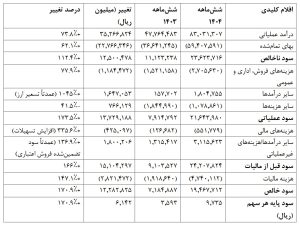

۱. تحلیل صورت سود و زیان

شرکت در این دوره درآمد عملیاتی خود را بیش از۷۳٪افزایشدادهوحاشیهسودناخالصاز۲۳٪به۲۸٪رسیدهاست.سود خالص نیز بیش از دوبرابر شده،که نشان دهنده مدیریت خوب هزینه هاعلیرغم افزایش بهای تمام شده است.

۱٫درآمدهای عملیاتی: افزایش۷۴درصدی درآمد عملیاتی نسبت به دوره مشابه قبل مبتنی بر جداول زیر

۲٫بهای تمام شده کاالی فروش رفته: افزایش۶۲درصدی بهای تمام شده نسبت به دوره مشابه قبل مبتنی بر جداول زیر (۱۲

درصد کمتر نسبت به درآمد)

.سایر موارد عمدتا ً ناشی ازتغییرات در سود و زیان تسعیر میباشد.

-در دوره جاری۱،۶۳۳،۰۶۸سود تسعیر ارز

-در دوره مشابه قبل(۱،۲۹۳،۱۳۸)زیان تسعیر ارز

•نکات کلیدی:

oرشد درآمد عمدتا ً از فروش پودر آلومینا (۴۵,۷۷۴میلیارد ریال، +۱۱۳٪)وشمش آلومینیوم(۳۲,۳۱۳ میلیاردریال،+۳۴٪)ناشی شدهاست.(یادداشت۵.)

oحاشیه سود ناخالص بهبود یافته (۲۸٪دوره۶ماهه۱۴۰۴در مقابل۲۳٪دوره۶ماهه۱۴۰۳)،اما هزینه های برق+ :۳۵۶٪،گاز+ :۱۴۶٪افزایش یافته است.(یادداشت۶.)

oسود غیرعملیاتی از تسعیر ارز و فروش اعتباری (با سود تضمینی۳,۴۹۴میلیارد ریال) تقویت شدهاست.

oنرخ موثر مالیات حدود۲۰٪(بامعافیتهای قانونی مانندکاهش نرخ بابت بورس سهام و بورسکاال.)

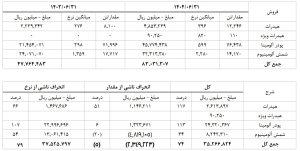

۲٫ تحلیل ترازنامه (صورت وضعیت مالی)

داراییها۴۰.۷٪رشدکرده، ًعمدتا از افزایش موجودی ها ودریافتنیها.بدهی ها نیز افزایش یافته (۵۳.۴٪)،که نشان دهنده وابستگی بیشتر به تسهیالت بانکی است. حقوق مالکانه رشد متوسطی داشته است(۱۵.۶٪.)

نکات کلیدی:

افزایش موجودیها (۳۵.۷٪)به دلیل ذخیره سازی مواد اولیه (مانندبوکسیتوآندکربنی) برای پوشش

ریسک زنجیره تأمین (یادداشت۱۸.)

دریافتنیها دو برابر شده، عمدتا ً از فروش اعتباری (با سود تضمینی) در بورس کاال (یادداشت۱۵.)

بدهیها عمدتا ً از تسهیالت بانکی (رشد۳۷۸٪)ناشیشده،کهریسکنرخبهرهراافزایشمیدهد

(یادداشت۲۴.)

نسبت جاری (دارایی جاری / بدهی جاری):۱.۱۵vs۱.۱۸(کمی کاهش، اما همچنان باالی۱.

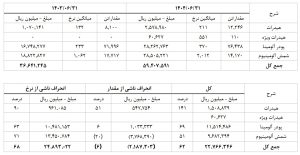

۳. تحلیل جریان نقدی

جریان نقدی عملیاتی کاهش یافته (به دلیل افزایش موجودیها و دریافتنیها)، اما تامین مالی (تسهیلات) نقد را افزایش داده.

شرکت در سرمایه گذاری (خرید داراییها) فعال بوده.

نکات کلیدی:

oکاهش نقد عملیاتی به دلیل افزایش موجودیها (۱۹تریلیون ریال) و دریافتنی ها (۱۳تریلیون ریال)

(یادداشت۲۹.)

سرمایهگذاری عمدتا ً در داراییهای ثابت (۳.۷تریلیون ریال) برای توسعه (یادداشت۱۳و۱۴.)

تامین مالی مثبت از تسهیالت جدید (۲۹.۸تریلیون ریال) (یادداشت۲۴.

۴. نسبت های مالی کلیدی

این مطلب بدون برچسب می باشد.